Ewolucja cyfrowa i technologiczna a ewolucja umiejętności i kompetencji niezbędnych w sektorze usług profesjonalnych

Rośnie automatyzacja wielu procesów w działach finansowych i audytu. Coraz szerzej sztuczna inteligencja, w szczególności samouczące się systemy komputerowe (machine learning), wykorzystywana jest we wsparciu procesów podejmowania decyzji. Bardzo obiecująco wygląda także zastosowanie technologii Blockchain w celu usprawnienia podstawowych procesów księgowych. Wraz z pojawianiem się coraz to nowszych, zaawansowanych technologii, zakres umiejętności i kompetencji wymaganych od księgowych, prawników i innych profesjonalnych konsultantów również stale się poszerza. Także dlatego, że nieustannie zmieniają się wymagania i potrzeby zarówno pracodawców, jak i samych klientów.

W ślad za tymi dynamicznymi zmianami rośnie również świadomość tego, że aby móc kontynuować swoją karierę w zawodzie, konsultanci i inni świadczący profesjonalne usługi muszą być dobrze przygotowani na przyszłe wyzwania. Wraz z nadejściem kolejnej dekady oczywista stała się konieczność ciągłego nabywania nowych umiejętności i przestawiania się na nowe technologie w związku z szybko postępującą cyfryzacją procesów biznesowych. Transformacja umiejętności w profesjonalnych usługach już trwa i będzie postępować w kolejnych latach, gdyż potrzeba ciągłej zmiany i nieustannego uczenia się swojego zawodu od nowa, pozostanie na długo aktualna.

Jednocześnie jednak okazuje się też coraz dobitniej, że wiele procesów biznesowych, z uwagi na ich poziom skomplikowania, wymaga współpracy wielu osób, która możliwa jest tylko z wykorzystaniem odpowiednich łączy internetowych i odpowiednich technologii. W sytuacji, gdy zadania przekraczają możliwości jednej osoby, krytycznym czynnikiem sukcesu staje się praca zespołowa, która pozwala na wypracowanie kompleksowych rozwiązań wykorzystujących najnowsze technologie.

W swoim najnowszym raporcie Big Data: Przetwarzanie i analiza wielkich baz danych – wpływ na zawód księgowego, Dział Technologii ICAEW prezentuje następujące wnioski:

- Ogromny wzrost mocy obliczeniowej, nowe źródła danych, a także infrastruktura sprzyjająca tworzeniu innowacyjnych rozwiązań, to czynniki napędzające coraz szersze wykorzystywanie technologii służących do przetwarzania i analizy wielkich baz danych (Big Data).

- Analiza wielkich baz danych pozwala firmom na lepsze rozeznanie rynku, na prognozowanie przyszłych wyników i na automatyzację zadań, także tych nierutynowych. Daje też szansę księgowym, jako profesji, na wypracowanie większej wartości dla swoich firm i klientów. Dzięki technologiom Big Data mogą oni pomóc firmom w kompleksowej transformacji procesów decyzyjnych w wielu obszarach.

- Musimy pamiętać o tym, że przetwarzanie i analiza wielkich baz danych powinny odbywać się w sposób właściwy, a wnioski z nich płynące powinny podlegać rygorystycznym testom, szczególnie w sytuacji, gdy zastosowane w nich zostały modele prognostyczne. Powinniśmy także zmodyfikować nasze myślenie na tematy związane z etyką, zarządzaniem i regulacjami dotyczącymi Big Data, by zapewnić nie tylko właściwą transparentność, ale też zwiększyć zaufanie do ich wykorzystywania.

- Tym, czego obecnie potrzebują firmy, jest zwiększenie umiejętności związanych z operowaniem danymi i z ich specjalistycznym przetwarzaniem statystycznym zarówno wśród księgowych, jak i w wielu innych działach wykorzystujących technologie Big Data.*

Nie ulega obecnie żadnej wątpliwości, że wielu z nas będzie musiało zmienić swój sposób pracy i zaktualizować swoją wiedzę, a także poszerzyć swoje umiejętności i kompetencje techniczne, by móc lepiej wykorzystywać nowoczesne rozwiązania technologiczne w naszej codziennej pracy. Ponadto powinniśmy także rozwijać naszą znajomość nowych technologii, a także języka, który będzie nam potrzebny do rozmawiania o technologii. Musimy stworzyć nowe, lepsze narzędzia do komunikacji ze specjalistami ds. technologii, by rozmawiać o tym, jak dostosowywać istniejące rozwiązania technologiczne do naszych specyficznych potrzeb. To pozwoli nam zaproponować naszym klientom konkretne rozwiązania, które będą odpowiadały ich aktualnym potrzebom.

Dla wielu z nas będzie to duża zmiana, gdyż do tej pory posługiwaliśmy się albo zastaną technologią, albo używaliśmy rozwiązań standardowych (off-the-shelf ) dla zaspokojenia większości naszych potrzeb. Nie możemy jednak nadal polegać tylko na arkuszach kalkulacyjnych jako naszym podstawowym narzędziu do analizy danych, gdyż przedsiębiorstwa coraz częściej wymagają od nas wykorzystywania narzędzi opartych na technologii Big Data.

Technologia jest zatem czynnikiem gwałtownie napędzającym wymagania szkoleniowe firm oferujących usługi profesjonalne zarówno co do zakresu, jak i skali, a także częstotliwości ich programów szkoleń i doskonalenia zawodowego. Ale nie tylko ich. Coraz bardziej rozwija się też tzw. rynek wolnych strzelców (gig economy). Profesjonalni konsultanci pracujący na własną rękę (zwani też freelancerami) także muszą szukać możliwości szkolenia się i zdobywania nowych umiejętności. To z kolei stwarza nowe możliwości rozwoju dla sektora profesjonalnych szkoleń w związku z rosnącym zapotrzebowaniem na wysokiej jakości rozwiązania służące doskonaleniu umiejętności zawodowych w zakresie nowych technologii.

W oparciu o analizę danych z ponad 160 raportów badawczych dotyczących cyfryzacji, BPP zidentyfikowało następujące najważniejsze umiejętności potrzebne księgowym ogólnie, a także audytorom, prawnikom i innym profesjonalnym konsultantom jako odpowiedź na wpływ cyfryzacji na ich przyszłą pracę w sektorze usług profesjonalnych:

- Analiza danych dla księgowych.

- Cyfryzacja w audycie.

- Wpływ cyfryzacji na profesjonalnych konsultantów.

- Cyfryzacja w podatkach i prawie.

Jak pracodawcy w sektorze usług profesjonalnych wyposażają swoich pracowników w umiejętności dotyczące danych i nowych technologii?

Analiza danych dla księgowych

Księgowość jest w ogromnej mierze oparta na pracy z danymi. Dlatego umiejętności księgowych muszą dotrzymywać kroku w miarę rozwoju technologii umożliwiających coraz szybszą i bardziej dokładną analizę danych.

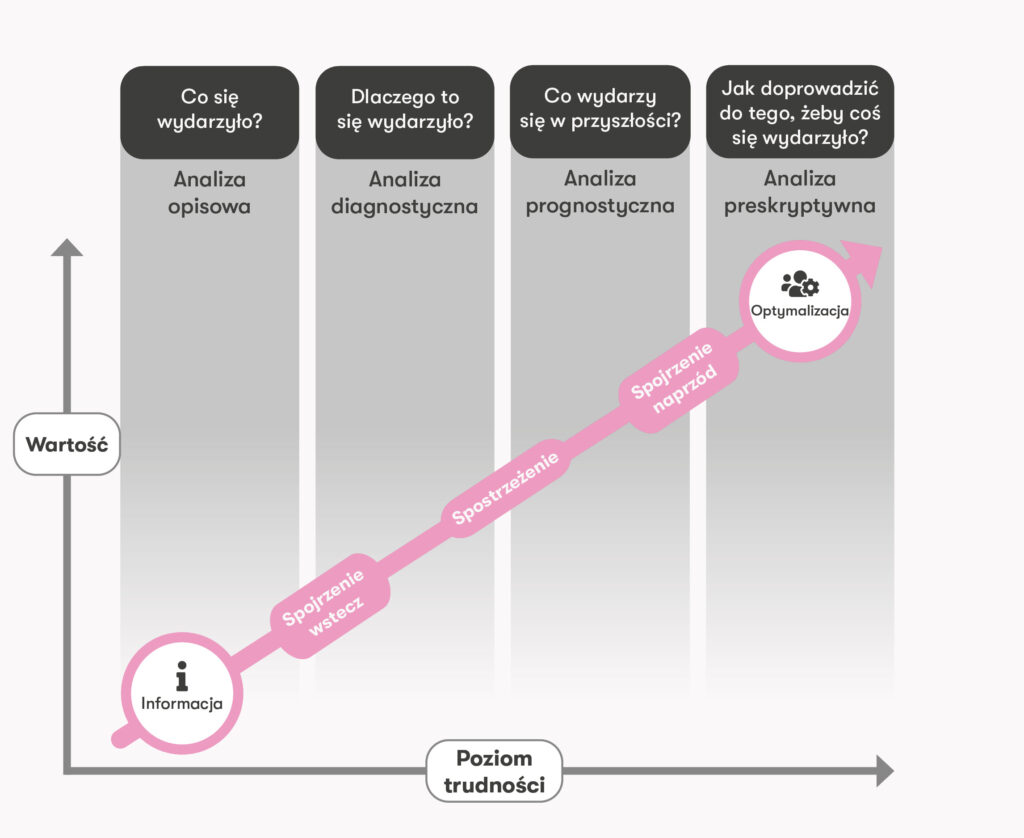

Posługując się praktyczną metodą opisu analizy danych zaproponowaną przez amerykańską firmę konsultingową Gartner, Inc., światowego lidera strategicznego zarządzania technologiami, poniżej przedstawiliśmy opis analitycznych zadań wykonywanych przez księgowych według ich rodzaju.

- Opisowa: opis stanu ksiąg rachunkowych lub poszczególnych ich pozycji w trakcie audytu.

- Diagnostyczna: wnioskowanie na pod- stawie danych finansowych, wyjaśnienie, dlaczego pewne transakcje lub wydarzenia miały miejsce.

- Prognostyczna: wykorzystywanie danych finansowych do statystycznego prognozowania (ekstrapolacji) przyszłych zdarzeń i wspomaganie firm w przewidywaniu przyszłego rozwoju sytuacji.

- Preskryptywna: doradzanie firmom w sprawie działań, które powinny zostać przez nie podjęte, w oparciu o dostępne informacje finansowe.

W miarę obserwowanego postępu w rozwoju systemów przetwarzania i analizy danych, księgowi mają możliwość automatyzacji coraz większej liczby wykonywanych przez nich zadań opisowych i diagnostycznych, co pozwala im na skupieniu się na zadaniach prognostycznych i preskryptywnych.

Cyfryzacja w audycie

Automatyzacja gwałtownie zmienia również audyt. Dzieje się tak dlatego, ponieważ wiele procesów audytu doskonale nadaje się do zautomatyzowania. Zamiast wykonywania żmudnego katalogowania danych i przeprowadzania standardowych obliczeń audytorzy już teraz coraz więcej czasu poświęcają na analizę danych wejściowych i wyjściowych.

Wkrótce audyt przestanie sprowadzać się do wyrywkowego sprawdzania danych, a audytorzy będą mogli badać każdą transakcję w czasie rzeczywistym dzięki rozwojowi samouczących się systemów komputerowych (machine learning) i technologii Blockchain. Dlatego będą potrzebowali pogłębionej wiedzy na temat sposobów wykorzystania tych technologii.

Samouczące się systemy komputerowe pozwalają na skuteczne rozpoznawanie schematów zdarzeń (tj. regularnie powtarzających się wydarzeń gospodarczych) w olbrzymich bazach danych i identyfikację zdarzeń niewpisujących się w rozpoznane schematy (outliers). Oznacza to, że możliwe jest przeprowadzenie pełnego audytu poprzez weryfikację wszystkich transakcji przez system samouczący się, a zastosowany w nim algorytm pozwoli wyłowić z ogromnej bazy danych takie zdarzenia, które odbiegają od schematu, i to właśnie na ich analizie może się skupić audytor-człowiek.

Natomiast Blockchain to ze swej natury system tworzący stały i niezmienialny łańcuch transakcji, które mogą zostać szybko zweryfikowane w sposób cyfrowy. Może to potencjalnie znacząco skrócić czas pracy audytora, gdyż dzięki Blockchainowi proces sprawdzania i weryfikacji transakcji w trakcie audytu trwa nie, jak wcześniej, wiele tygodni, ale liczony jest w godzinach. W miarę postępującej automatyzacji coraz większej liczby elementów procesu audytu, umiejętności audytorów będą musiały zmieniać się w dwóch kierunkach:

- Audytorzy będą musieli dysponować umiejętnościami pozwalającymi im na pracę równolegle z nowymi technologiami, czyli muszą mieć wystarczającą wiedzę na temat samouczących się systemów komputerowych (machine learning), technologii Blockchain, zrobotyzowanej automatyzacji procesów (Robotic Process Automation, RPA) i innych nowych metod analitycznych.

- Audytorzy będą mieli więcej czasu na przemyślenia na temat konsekwencji wyników przeprowadzonego przez nich audytu, a także więcej czasu na zakomunikowanie swoich spostrzeżeń firmie. Dlatego też będą im potrzebne lepsze umiejętności komunikacyjne oraz tzw. kompetencje miękkie.

Zmiany te dotkną także wszystkich innych specjalistów do spraw finansowych, którzy będą musieli przewidywać wymagania audytu i dostosować się do nich tak, by zapewnić integralność i transparentność transakcji cyfrowych.

Wpływ cyfryzacji na profesjonalnych konsultantów

Wraz ze zmianami zachodzącymi w firmach zmieniają się też ich wymagania w stosunku do zatrudnianych przez nich doradców. Technologia cyfrowa prowadzi do powstania nowych modeli prowadzenia działalności. Firmy dostosowują się do tych nowych modeli działania i tego samego wymagają od swoich konsultantów. Muszą oni ciągle poszerzać swoją wiedzę specjalistyczną o tym, jak cyfryzacja i nowe technologie zmieniają prowadzenie biznesu.

Na podstawie badania ankietowego przeprowadzonego wśród konsultantów, londyńska firma konsultingowa Sheffield Haworth zidentyfikowała, które umiejętności będą im najbardziej potrzebne w 2030 r. Stanowią one połączenie umiejętności w zakresie technologii cyfrowych i kompetencji miękkich. Są to:

- Nowe technologie

- Cyberbezpieczeństwo

- Innowacje

- Autopromocja

- Adaptacja kulturowa

- Empatia

Obecnie panują dwa poglądy na to, jaki będzie wpływ sztucznej inteligencji na zawód profesjonalnego konsultanta. Z jednej strony wielu obawia się, że zastąpi ona zupełnie młodszych konsultantów, co sprawi, że kadry zatrudniane przez firmy konsultingowe będą coraz starsze i już wkrótce pojawić się może problem z wymianą pokoleń w tym zawodzie. Inni uważają jednak, że adepci zawodu będą nadal potrzebni, a ich rolą będzie optymalizacja i zarządzanie przepływem danych w systemach sztucznej inteligencji.

Cyfryzacja w podatkach i prawie

Co cyfryzacja podatków oznacza dla doradców podatkowych? Aby móc nadal skutecznie wykonywać swoje zadania, będą oni musieli poszerzyć swoją wiedzę o technologiach cyfrowych i nauczyć się je wykorzystywać w swojej pracy.

Na poziomie elementarnym, cyfryzacja podatków oznacza po prostu składanie deklaracji podatkowych i przesyłanie danych finansowych drogą elektroniczną.

Jednak, w miarę postępu technologicznego, również coraz więcej procesów związanych z obliczeniem zobowiązań podatkowych staje się łatwiejsze dzięki cyfryzacji. Prowadzi to do pojawienia się nowych możliwości, z których mogą korzystać rządy, m.in. uzyskanie dostępu do informacji pochodzących bezpośrednio z rachunków bankowych lub prowadzenie kontroli krzyżowych danych przekazywanych do urzędów skarbowych przez firmę i przez inne podmioty, np. jej kontrahentów. Ostatecznie urzędy skarbowe mogą też naliczać podatki bez konieczności ręcznego składania formularzy przez podatników.

W miarę jak rozliczenia podatkowe przechodzą od prostego składania deklaracji drogą elektroniczną do bardziej zaawansowanych procesów obliczenia zobowiązań podatkowych, doradcy podatkowi potrzebują odpowiednich umiejętności, by móc funkcjonować w tym coraz bardziej cyfrowym środowisku. Rośnie nacisk na poprawienie szybkości przekazywania danych podatkowych, zwiększenie ich integralności oraz dostępu do nich, co wymaga od doradców podatkowych coraz większych umiejętności w zakresie danych. Jak jednak pokazały niedawne badania ACCA, umiejętność zrozumienia i wykorzystania narzędzi analizy danych wykorzystujących nowe technologie znalazła się na trzecim miejscu na liście kompetencji, których najbardziej brakuje doradcom podatkowym.

Cyfryzacja sprawozdawczości, nowe technologie oraz rosnąca ilość dostępnych danych umożliwiają prowadzenie sprawozdawczości podatkowej w czasie rzeczywistym, co oznacza, że doradcy podatkowi potrzebują umiejętności analizowania i raportowania danych w czasie rzeczywistym. Istotna część procesów podatkowych dotyczy powtarzalnych czynności, które łatwo poddają się automatyzacji, stąd specjaliści zajmujący się podatkami powinni wiedzieć, jak działa zrobotyzowana automatyzacja procesów (Robotic Process Automation, RPA) oraz na czym polega praca samouczących się systemów komputerowych (machine learning) i sztucznej inteligencji.

Jak pracodawcy w sektorze usług profesjonalnych wyposażają swoich pracowników w umiejętności dotyczące danych i nowych technologii?

Pracodawcy mogą uzupełniać brakujące umiejętności w swoich organizacjach poprzez ‘budowanie’ danej umiejętności, ‘kupowanie’ jej na rynku, ‘pożyczanie’ jej od stron trzecich lub zautomatyzowanie danego zadania, czyli ‘robotyzację’.

Dzięki ciągłemu zbieraniu i analizowaniu informacji z ogłoszeń o pracę, BPP doskonale wie, których ról i których umiejętności pracodawcy najbardziej poszukują na rynku. Dane te pozwalają nam też stwierdzić, które grupy pracodawców inwestują szczególnie mocno w ‘kupowanie’ niektórych umiejętności.

Nasze analizy pokazują, że wiele europejskich firm oferujących profesjonalne usługi aktywnie poszukuje pracowników na stanowiska związane z przetwarzaniem i analizą danych, a także z tworzeniem odpowiedniego oprogramowania. W innych firmach powstają specjalne zespoły, których zadaniem jest wspieranie cyfryzacji i wdrażanie nowych technologii we wszystkich działach. Z kolei mniejsze firmy zamiast poszukiwania nowych pracowników koncentrują się głównie na rozwijaniu umiejętności obecnych pracowników oraz na ich przeszkoleniu w wykorzystywaniu nowych technologii, bądź dodają nowe zakresy działań do tradycyjnych stanowisk. To pozwala przypuszczać, że firmy, które dysponują większymi środkami na inwestowanie w szkolenia i technologie, będą w ciągu najbliższej dekady coraz szybciej rozbudowywały swoją przewagę konkurencyjną nad tymi, które takich środków nie posiadają.

Co to oznacza dla firm i dla profesjonalnych konsultantów pracujących na własną rękę?

Ze wszystkich tych analiz wypływa bardzo jasny przekaz dla pracodawców – już teraz powinni oni zacząć planowanie dotyczące umiejętności związanych z nowymi technologiami, niezbędnych do sprostania przyszłym wyzwaniom, gdyż będą one kluczowe dla zbudowania przewagi nad konkurencją w nadchodzącej dekadzie. Natomiast konsultanci-freelancerzy powinni szybko zidentyfikować te obszary, w których potrzebują doszkolić się i zwiększyć swoje kompetencje. Jest to szczególnie ważne dlatego, że o naszej karierze decydować będą w coraz większej mierze algorytmy wykorzystywane przez cyfrowych rekruterów, jak np. LinkedIn, którzy zaprzęgają technologie cyfrowe do oceny i wyboru najlepszych kandydatów. Zdolność ciągłego uczenia się i udokumentowane posiadanie nowych umiejętności będą miały kluczowe znaczenie w kolejnych latach zarówno dla przyciągnięcia potencjalnych pracodawców, jak i zdobywania nowych klientów.

* ICAEW, Big data and analytics: the impact on the accountancy profession, https://www.icaew.com/ learning-and-development/aca/aca-employers/thefuture- professional/technology-and-the aca/bigdata-and-data-analytics (w języku angielskim).

Autor: David Palmer, BPP Professional Development

Artykuł opublikowany w magazynie Outsourcing & More wydanie Maj-Czerwiec 2020